|

Налог на прибыль организаций в % от ВВП в 2007 году по сравнению с 2000 годом возрос на 1,2 п.п. до 6,6%. НДФЛ увеличился с 2,4% ВВП в 2000 году до 3,8% ВВП в 2007 году, за последние 2 года его доля увеличивалась на 0,3 п.п. ВВП ежегодно. Таможенные пошлины увеличились с 3,1%ВВП в 2000 году до 7% ВВП в 2007 году, что связано как с высокими мировыми ценами на энергоносители, так и с изменениями налогового законодательства. Этими же причинами вызван более, чем трехкратный рост налога на добычу полезных ископаемых.

Снижение ЕСН с 7,3% ВВП в 2000 году до 5,6% ВВП в 2007 году связано, прежде всего, со снижением налоговых ставок и сохранением номинальных пороговых значений ставки при значительном росте номинальной заработной платы.

При рассмотрении распределения налогов по отраслям можно сделать вывод, что сравнительно велика лишь налоговая нагрузка в нефтяном секторе, где она превышает 60% от полной добавленной стоимости. В других отраслях налоговая нагрузка не выходит за границы 30% добавленной стоимости.

Это оказывает влияние и на структуру доходов бюджетной системы. В 2007 году основная доля поступлений в размере 32% - приходилась на добывающую отрасль, 17% - на обрабатывающие производства, 8% - операции с недвижимым имуществом, аренду и предоставление услуг, 8% - на оптовую и розничную торговлю, 7% - на транспорт и связь, 5% - на строительство, 4% - на финансовую деятельность.

Налоговая политика находит свое выражение в видах и количестве установленных налогов, величинах налоговых ставок, установлении круга налогоплательщиков, налоговых льготах.

В конце 2008 года российские власти приняли решение стимулировать экономику в период кризиса через ряд налоговых льгот. В беспрецедентно короткие сроки российский парламент рассмотрел и принял Федеральный закон от 26.11.2008 № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ», который позволил радикально снизить налоговую нагрузку на организации. В первую очередь изменения касаются налога на прибыль и НДС.

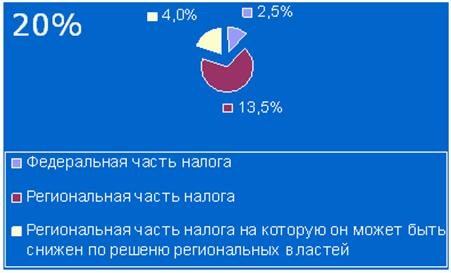

С 1 января 2009 года ставка налога на прибыль организаций снижена с 24 до 20% за счет федеральной части налога, которая уменьшилась с 6,5 до 2,5%. Кроме того, за субъектами Федерации сохраняется право понизить ставку налога в части, поступающей в региональный бюджет, – с 17,5 до 13,5%, то есть минимальная ставка налога составила 16% (рис 3.).

Рис.4. Структура налога на прибыль

Эта мера позволила не забирать в качестве налогов, а оставить работать в экономике свыше 400 млрд. рублей.

Был экстренно изменен порядок уплаты авансовых платежей по налогу на прибыль за четвертый квартал 2008 года. Эта мера позволила компаниям заплатить авансовые платежи с реальной прибыли, полученной в ноябре-декабре, а не c высокой прибыли третьего квартала.

Амортизационная премия увеличена с 10 до 30%. Компании могут сразу списать в уменьшение налогооблагаемой базы до 30% первоначальной стоимости основных средств. Данная льгота действует в отношении основных средств со сроком полезного использования свыше трех и до 20 лет, приобретенных после 1 января 2009 года. Увеличение размера амортизационной премии создает благоприятные условия для переоборудования существующих и создания новых производств, приобретения новых технологий, значительно облегчив налоговую нагрузку до момента получения реальной прибыли от новых объектов.

Проценты по кредитам можно в большем объеме учесть в расходах. По общим правилам можно уменьшить налогооблагаемую прибыль на сумму процентов, которая не отклоняется от среднего уровня процентов, начисляемых по аналогичным долговым обязательствам, выданным в том же квартале, более чем на 20%. Кроме того, уменьшение возможно на проценты в пределах фиксированных ставок, установленных в Налоговом кодексе. В условиях кризиса многие компании вынуждены привлекать займы по ставкам, превышающим установленные фиксированные ограничения. Для решения этой проблемы предельная величина процентной ставки по долговым обязательствам, которую можно учесть в расходах, для долговых обязательств в иностранной валюте увеличена с 15 до 22%, для долговых обязательств в рублях – с 1,1 до 1,5 ставок рефинансирования ЦБ РФ. Это положение применяется к займам, привлекаемым в период с 1 сентября 2008 года по 31 декабря 2009 года.

Перейти на страницу: 1 2 3 4 |

Сущность налогов

Сущность налогов В большинстве стран мира налоги являются необходимым условием их существования, так как они обеспечивают до 90% бюджетных доходов.

В большинстве стран мира налоги являются необходимым условием их существования, так как они обеспечивают до 90% бюджетных доходов.